Cómo calcular precio seguro y comparar diferentes alternativas de protección

Cómo calcular precio seguro y comparar diferentes alternativas de protección

Blog Article

Guía detallada para calcular sus tarifas de cobertura

Comprender el cálculo de sus primas de seguro es esencial para tomar decisiones financieras informadas. Al evaluar de forma ordenada su información personal, el valor de los bienes que desea proteger y los diversos factores que influyen en las tasas de las primas, puede desarrollar una imagen más clara de sus gastos previstos. Además, explorar los descuentos disponibles puede reducir considerablemente sus primas. Sin embargo, las dificultades de los cambios en la póliza y sus implicaciones en su estrategia financiera general siguen siendo aspectos esenciales. Este enfoque paso a paso puede orientarle a navegar estas complejidades de manera exitosa. ¿Qué estrategias podrían alinearse mejor a sus circunstancias únicas?

Comprender los conceptos básicos de las primas de seguro

Entender los aspectos básicos de las primas de seguro es crucial tanto para los consumidores como para los especialistas del sector, ya que sienta las bases para una decisión consciente (calcular precio seguro). Las primas de seguros son las cantidades pagadas de manera regular a una compañía de seguros a cambio de protección contra ciertos riesgos. Estos desembolsos pueden hacerse mensualmente, cada tres meses o anualmente, dependiendo de los términos de la contrato de seguro y los condiciones del asegurador

La fijación de una prima de seguro involucra varios componentes, incluyendo el nivel de protección, el perfil de riesgo del asegurado y las dinámicas del sector. Las primas sirven como un mecanismo para que los aseguradores agrupen el riesgo, lo que les permite pagar indemnizaciones mientras garantizan su solvencia. Es crucial entender que las primas no son fijas; pueden fluctuar en función de varios elementos, incluyendo cambios en las circunstancias personales, el antecedentes de siniestros y las normas legales.

Además, comprender la relación entre los deducibles, los límites de cobertura y las primas es vital para los consumidores. Un deducible más alto generalmente conduce a primas más bajas, mientras que el incremento en la protección puede elevar el costo. Al entender estos conceptos fundamentales, los individuos y los expertos pueden tomar decisiones más acertadas respecto a los productos de seguros que mejor se ajusten a sus requerimientos y presupuestos.

Identificar los elementos principales que afectan las primas

Varios elementos importantes tienen un impacto significativo en la determinación de las primas de seguros, influyendo significativamente en el costo de la cobertura. Comprender estos factores es esencial para los asegurados que buscan gestionar sus gastos de manera efectiva.

Un aspecto clave es el evaluación de riesgos del asegurado, que incluye elementos personales como la años de vida, el sexo y el estado de salud. Las personas más jóvenes o aquellas con enfermedades previas pueden tener primas más altas debido a los riesgos percibidos. De manera similar, el nivel de protección buscada—ya sea para seguros médicos, auto o hogar—afecta los cálculos de la prima, ya que ciertas categorías naturalmente conllevan más riesgo.

Otra consideración significativa es el valor y la condición del bien protegido. Por ejemplo, un vehículo más nuevo generalmente incurre en primas más altas que un auto viejo debido a su costo de reposición elevado. La zona de residencia también impacta las primas; las áreas de alto riesgo climático o con altas tasas de criminalidad a menudo resultan en costos elevados.

Por último, las normas de evaluación y el registro de siniestros del proveedor de seguros juegan roles fundamentales. Un historial de reclamaciones frecuentes puede provocar un incremento de costos, mientras que conservar un expediente limpio puede ayudar a asegurar tarifas más bajas. Al reconocer estos factores, los asegurados pueden tomar elecciones acertadas con respecto a sus necesidades de seguro.

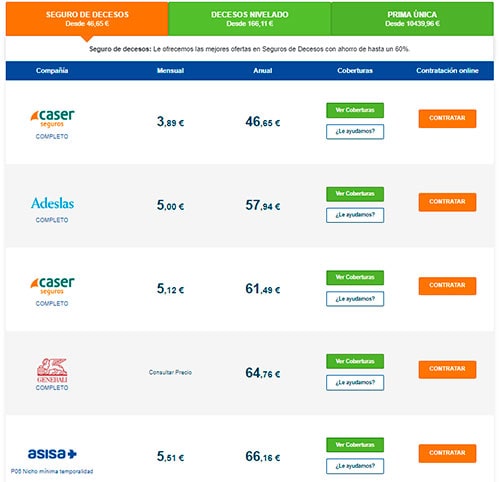

Calcule sus cálculos de seguro

Calcular sus cuotas de cobertura requiere aplicar los aspectos principales previamente identificados para llegar a una cálculo aproximado que refleje sus circunstancias únicas. Comience reuniendo datos pertinentes relacionados con su situación específica, incluidos la información personal, los requisitos de cobertura y los elementos de vulnerabilidad. Por ejemplo, si está calculando las primas de seguro de automóvil, factores como su historial de conducción, características del auto y zona geográfica serán cruciales.

Luego, haga uso de herramientas digitales o consulte con profesionales del sector para ingresar sus datos. Estas herramientas generalmente le permiten ajustar parámetros, ofreciendo una estimación más adaptada. Es muy importante comparar cotizaciones de múltiples aseguradoras, ya que los costos proyectados pueden ser muy diferentes según los criterios de suscripción utilizados por cada compañía.

Una vez que haya reunido cotizaciones, evalúe los aspectos del contrato junto con los costos proyectados. Este paso garantiza que no solo esté evaluando el costo, sino también la adecuación de la cobertura ofrecida. Recuerde que estimar sus primas es un proceso iterativo; pueden ser necesarios modificaciones a más información los niveles de protección o deducibles para alinearse con su presupuesto y tolerancia al riesgo. En última instancia, una proyección precisa debe proporcionar claridad sobre sus costos potenciales de seguro mientras satisface sus requerimientos personales.

Explorar descuentos y formas de economizar

Cuando busques reducir tus costos de cobertura, investigar rebajas y formas de sitio web economizar puede tener un efecto considerable en tus gastos totales. Los proveedores de seguros suelen proporcionar una variedad de descuentos que pueden disminuir tu prima en función de criterios específicos. Familiarizarte estas alternativas es clave para obtener el mayor beneficio.

Los descuentos comunes incluyen la combinación, donde combinas múltiples pólizas, como seguros de auto y propiedades, con el mismo asegurador. Los descuentos por conducción segura recompensan a los asegurados con un buen registro al volante, mientras que los descuentos por múltiples vehículos se ofrecen al asegurar más de un vehículo. Además, muchas aseguradoras ofrecen beneficios por características de seguridad en vehículos o por equipar medidas de protección en hogares.

Otras oportunidades potenciales de ahorro pueden incluir beneficios para clientes fieles para clientes a largo plazo y rebajas para conductores con uso limitado si tus patrones de conducción son limitados. Algunos aseguradores también brindan bonificaciones por realizar capacitaciones de manejo seguro o por ser parte de grupos específicos.

Revisar y modificar sus niveles de protección

A continuación, considera tu estilo de vida y necesidades actuales. Modificaciones como un nuevo trabajo, una mudanza o la adición de miembros a la familia pueden afectar en el tipo y cantidad de cobertura que requieres. Por ejemplo, si recientemente adquiriste activos valiosos, puede ser aconsejable elevar tus límites de cobertura. Por el contrario, si tus requerimientos se han reducido, como una disminución de desplazamientos diarios, podrías ser elegible leer más para primas más bajas modificando tus pólizas.

Resumen

Revisar y ajustar regularmente las pólizas contratadas garantiza la coherencia con las circunstancias cambiantes y la capacidad de asunción de riesgos, lo que lleva en mayor seguridad económica contra eventos imprevistos. calcular precio seguro.

Report this page